本报记者 刘琪

美联储28年来最大力度加息落地,75个基点!

北京时间6月16日凌晨2点,美联储公布了6月联邦公开市场委员会(FOMC)会议声明。根据声明,美联储将联邦基金利率目标区间上调75个基点至1.5%-1.75%之间。这也是美联储自1994年以来最大加息幅度,甚至美联储主席鲍威尔都评价“75个基点的加息幅度‘非同寻常’”。

图片来源:美联储网站

值得一提的是,此次货币政策行动投票中还出现一张反对票,来自堪萨斯城联储主席乔治(Esther L. George),她在这次会议上倾向于将联邦基金利率的目标区间提高0.5个百分点至1.25%至1.5%。乔治过去曾是美联储政策委员会中的鹰派主力成员之一,支持加息以应对通胀。但在过去一年里,她的基调转向温和,更接近中间派。

另外,声明中还显示,委员会将继续减少其持有的国债和机构债务以及抵押贷款支持证券(MBS),正如5月份发布的《减少美联储资产负债表规模的计划》中所描述的一样。委员会坚定地致力于将通货膨胀率恢复到2%的目标。

粤开证券首席经济学家罗志恒对《证券日报》记者表示,美国“通胀见顶论”证伪,货币紧缩必然加码。此前加息50个基点的基准假设是通胀下降,但是美国5月份CPI同比与环比均超预期创新高,因此,美联储收紧货币进一步加码,加息的幅度和节奏都将提升。

中国银行研究院研究员邹子昂也谈到,美国劳工部近期公布的5月份美国CPI同比上涨8.6%,创1981年以来新高,宣告美国通胀在6月份议息会议前见顶的希望破灭。他对《证券日报》记者表示,因此,美联储需要在本次会议采取更“鹰派”的举措,才能挽回此前低估通胀的严重后果。在此背景之下,美联储打破了以50个基点为步调的加息路径、采取更大幅度加息措施。

业界预计7月份将继续加息75个基点

75个基点的加息是否还会持续?鲍威尔没有给出明确的答案。

图片来源:美联储网站新闻发布会截图

鲍威尔在会后的新闻发布会上的开场白中坦言,75个基点的加息幅度“非同寻常”,预计这种幅度的加息并不常见。从目前来看,下一次会议(7月份)加息50个基点或75个基点都有可能。

在不少分析人士看来,鲍威尔的这一政策立场相较市场预期更为鸽派。

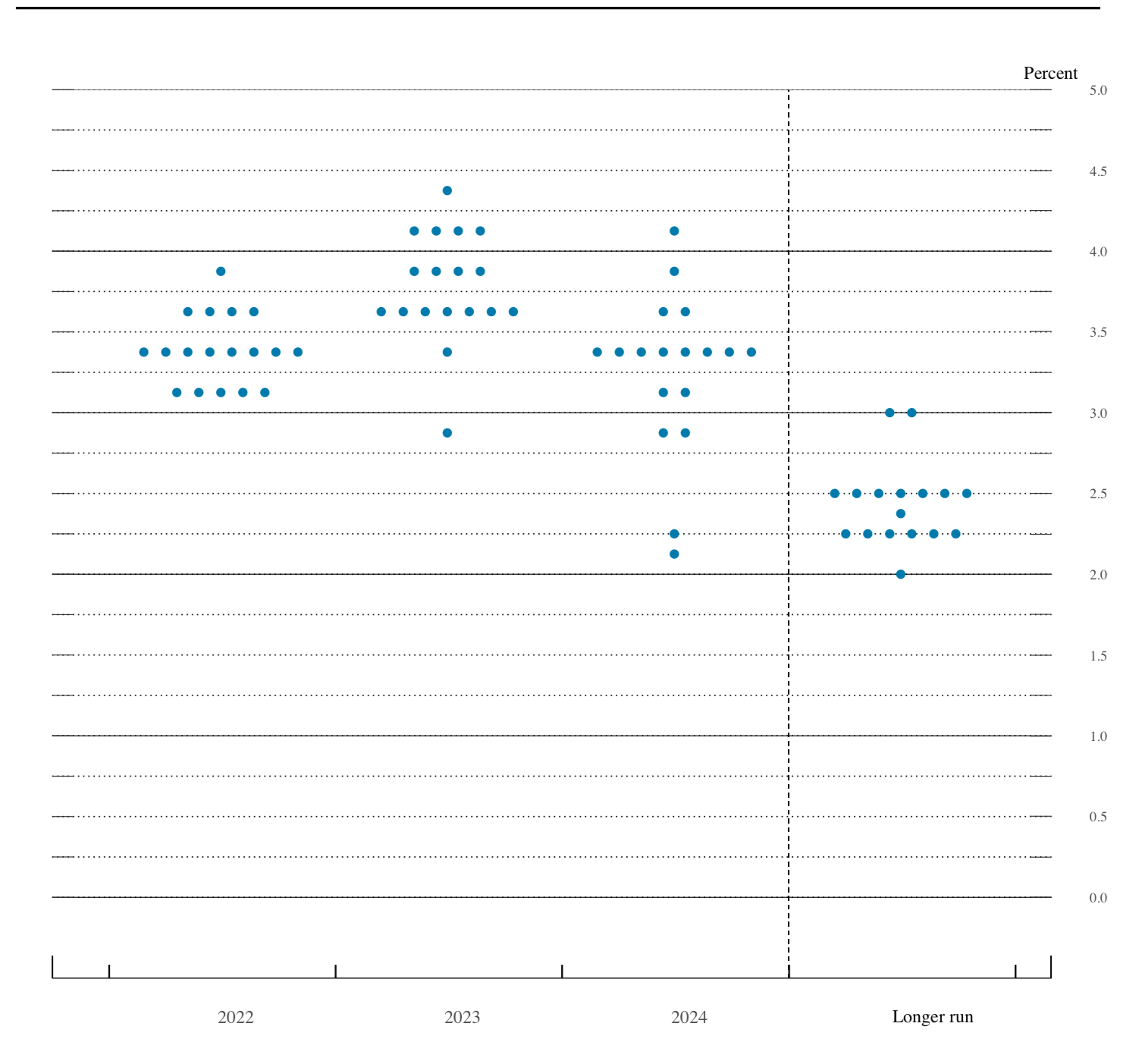

美联储6月份点阵图中值显示,2022年、2023年、2024年底联邦基金利率预期中值分别为3.4%,3.8%,3.4%,而3月份时给出的预期分别为1.9%,2.8%,2.8%。

图片来源:美联储网站

18名委员中,有13名预计到2022年底联邦基金利率区间将达到或高于3.25%-3.5%;有16名预计到2023年底联邦基金利率区间将达到或高于3.50%-3.75%。

如果美联储年底加息至3.25%,则意味着年内还会加息175个基点。“这意味着年内剩下的四次会议很可能出现3次50个基点和1次25个基点的组合”罗志恒表示。

中信证券首席经济学家明明预计,考虑到近期通胀可能仍会处于高位水平,7月份议息会议或将继续加息75个基点,加息路径将高度取决于通胀情况。

浙商证券首席经济学家李超认为,虽然鲍威尔略显鸽派,但是在通胀可能在年内再破前高的背景下,7月份加息幅度仍大概率是75个基点,甚至通胀如果进一步超预期不排除加息幅度接近100个基点的可能。

金融市场表现如何?

激进加息落地后,美股表现较为积极。道琼斯指数收报30668.53点,上涨1.00%;纳斯达克指数收报11099.16点,上涨2.50%;标普500指数收报3789.99点,上涨1.46%。

图片来源:wind

罗志恒认为,美股短期有修复的空间,但是中期三重承压,尤其是成长风格受冲击更大。一是,流动性收紧估值承压。美债收益率大幅上升,主要受实际利率所驱动,货币政策收紧预期导致市场风险偏好下行,高估值的成长股进一步承压。二是,盈利走弱,戴维斯双杀。加息后宏观需求走弱,此前高增长高景气或将证伪,盈利下修压力导致股价承压。三是,无风险利率上行后,企业融资难度提升,通过回购股票支持股价的力度将减弱。

美债方面,在美联储宣布加息75个基点后,10年期美债收益率快速走高——北京时间6月16日凌晨2点,10年期美债报3.398%,20分钟后升至3.437%。随后开始震荡下行,截至北京时间6月16日11点,10年期美债收益率报3.356%。

太平洋证券首席宏观分析师尤春野认为,10年期美债收益率接近顶部。第一,虽然与此前会议相比,美联储点阵图对于加息的预测大幅提高,但是中性利率水平并没有提高,仍在2.5%左右。通常美国长期利率不会高出中性利率太多,所以10年期美债收益率已经处于过高的水平。第二,虽然5月份CPI数据促使加息预期和美债收益率全线上扬,但是相对短端利率而言,长端利率上行的动力相对不足,这也是美债再度倒挂的原因,背后是美国经济走弱限制了长期债券收益率的上行空间。第三,美国众多研究表明扩表和缩表对债券收益率的影响不是对称的,上一轮缩表的经验也表明缩表对长期债券收益率的作用只在缩表开始的时点前后有短期的影响,长期并没有明显影响。

李超则预计,7月份美国通胀可能再创年内新高,美债收益率可能迎来年内最后一波上冲,高点可能再次触及3.5%。此后收益率预计将逐步回落,年末可能回落至2.5%-2.8%区间。驱动因素包括通胀预期降温、美国经济增速的回落以及美联储调整货币政策立场后紧缩预期的回退。

美元指数也同样短线冲高至105以上后波动下行。据wind数据显示,截至北京时间6月16日11点15分,美元指数报104.8900,年初至今上涨9.29%。

图片来源:Wind

李超预计,在美联储政策利率触及中性水平以前,紧缩预期仍可能进一步驱动美元上行至105附近。

民生银行首席研究员温彬认为,美联储货币政策紧缩带来外溢效益,加剧了国际金融市场波动,美元指数不断走强,导致部分经济结构脆弱的新兴市场经济体面临经济衰退、货币贬值和债务危机的风险。

(编辑 才山丹)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号