![]() 9月13日晚,北京住房公积金管理中心在官网发布《关于调整住房公积金个人住房贷款政策的通知》和《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,两项通知均从9月17日起施行。调整后,借款人在申请住房公积金贷款时,既"认房"又"认贷"。借款人每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。按照公积金新政,贷款额度跟缴存年限挂钩,一些网友质疑这个政策打击了刚需,许多刚工作没多久的年轻人贷款额度一下从120万降到了几十万,导致了“刚需退出市场”。对此,北京住房公积金中心相关负责人解释,从实际情况看,申请北京公积金贷款的人群一直是以70后、80后为主体,90后贷款占比并不大。关于新政你怎么看呢?

9月13日晚,北京住房公积金管理中心在官网发布《关于调整住房公积金个人住房贷款政策的通知》和《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,两项通知均从9月17日起施行。调整后,借款人在申请住房公积金贷款时,既"认房"又"认贷"。借款人每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。按照公积金新政,贷款额度跟缴存年限挂钩,一些网友质疑这个政策打击了刚需,许多刚工作没多久的年轻人贷款额度一下从120万降到了几十万,导致了“刚需退出市场”。对此,北京住房公积金中心相关负责人解释,从实际情况看,申请北京公积金贷款的人群一直是以70后、80后为主体,90后贷款占比并不大。关于新政你怎么看呢?![]()

北京公积金新政迎六大变化

此次政策调整重点还是立足于"房子是用来住的不是用来炒的"定位

北京住房公积金贷款管理处处长王宪表示,次政策调整重点还是立足于"房子是用来住的不是用来炒的"定位,保证资金主要用在刚性需求和首次购房的家庭身上。

此外,公积金管理部门还将加大对于违规提取住房公积金行为的打击力度,并调整了公积金异地购房政策:缴存人只能将提取的公积金用于购买北京市或其本人及配偶户籍所在地的县、市及省会城市内的住房;缴存人或其配偶在北京已有购房提取记录的,不能再办理异地购房提取。

北京住房公积金归集执法处处长顾峰介绍,这次规范之后,职工可以在公积金的缴存地和职工本人及配偶的户籍所在地去购买住房,这样的情况可以提取公积金,在其他地区购房就不再允许提取公积金。.......[详细]

虽然目前已经实现了异地购房提取公积金,但是根据新政,不再是购买任何城市的住房都能在北京提取公积金。根据《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,住房公积金缴存人及配偶购买位于北京市行政区域内的住房,或购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房,才能办理住房公积金购房提取。

举个例子,如果购房人的户籍在山东省青岛市,则只有在购买北京、青岛、济南三个城市住房的时候,才能提取公积金,购买其他城市的住房时无法提取。

值得注意的是,上述通知还规定,住房公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。.......[详细]

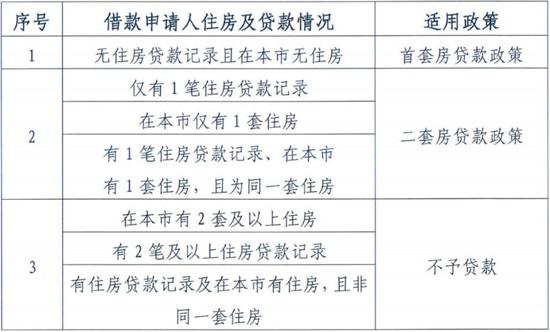

这次的新政更改了判定二套房的规则,公积金贷款变得与商贷一样"认房又认贷"。根据北京住房公积金管理中心发布的《关于调整住房公积金个人住房贷款政策的通知》(以下简称《通知》),借款申请人名下无住房贷款记录(包括商业性住房贷款、住房公积金个人住房贷款)且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。被核定为有两套及以上住房的,不予贷款。解释一下,前面所说的"认房"是指借款申请人在北京名下有住房,"认贷"是指在中国人民银行征信系统中全国范围内的个人住房贷款记录。注意,如果在外地有购房贷款记录,也被认定为有贷款记录。同时,新政下调了二套房公积金贷款的最高额度,从80万元下调为60万元。[详细]

《通知》规定,每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。举个例子,如果公积金贷款的缴存期限是13个月,也会算为两年,可贷20万元。有人会问,如果是夫妻,丈夫缴存了7年,妻子是5年,是否可以一起贷120万元?答案是不可以。《通知》规定,如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。所以,上面那种情况,按照丈夫缴存7年来算,只能贷70万元。[详细]

新政还调整了公积金贷款的首付款比例,首套不低于35%,二套不低于60%。《通知》规定,购买经济适用住房的,首付款比例不低于20%;购买共有产权等政策性住房的首套住房,首付款比例不低于30%;购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。另外,购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。目前,商贷首套房首付比例不低于35%,二套房不低于60%。这样调整过后,公积金贷款和商贷的首付比例就基本一致了。.......[详细]

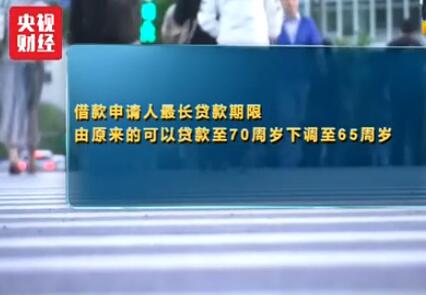

过去,公积金贷款期限最长是截止到70周岁,新政则调整为不得超过65周岁。《通知》规定,借款申请人的贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

举个例子,如果公积金贷款申请人55岁,过去的贷款最长年限是15年,现在则要降低为10年。此次公积金贷款还调整了月还款额。《通知》规定,在保证借款申请人基本生活费用的前提下,按等额本息还款法计算的月均还款额不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。此前,借款申请人的收入减去基本生活费用后,其他的钱都可以用来还贷。有分析认为,按调整后的标准,则更能够真实反映借款申请人的偿债能力,减少借款申请人的还贷压力。.......[详细]

《通知》规定,借款申请人户籍均在北京市东城区或西城区的,购买东城、西城、朝阳、海淀、丰台、石景山区(以下简称城六区)以外的首套住房,最高贷款额度可上浮20万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,最高贷款额度可上浮10万元。也就是说,如果户籍在东城区或西城区,购买城六区以外的首套住房,最高可贷140万元;如果户籍在朝阳、海淀、丰台、石景山区,购买城六区以外的首套住房,最高可贷130万元。.......[详细]

北京住房公积金中心就新政答疑解惑

【 新政出台因"公积金额度不足"?——"北京公积金不存在资金紧张问题"】

新政出台之后,有声音说北京出台公积金新政是因为总额度不足,所以才跟缴存年限挂钩,减少大家的公积金贷款。对此,北京住房公积金中心相关负责人表示,这纯粹是一种误读,截止到上个月,北京公积金结余的现金资金有120亿元,每个月还有缴存结余和贷款还款,不存在资金紧张的问题。

该负责人表示,外地很多地方采取贷款额度与公积金缴存额度挂钩,北京采取与缴存年限挂钩的方式,实际上是为了更好地体现一种公平。一方面,如果贷款额度跟缴存余额挂钩,对高收入群体是有利的,他们可以按照公积金的上限比例缴纳。而许多低收入群体的公积金缴存额度一般都比较低,对于他们来说这种方式非常不利。一些投机客甚至还能通过金融手段进行套利。另一方面,贷款额度与缴存年限挂钩,有利于租房客提取公积金,如果与缴存余额挂钩,则很多租房的人就不敢去提公积金,因为会影响贷款额度。北京的公积金新政,可以说是对租房的年轻人的一种支持。北京去年租房提取公积金大约是75万笔,涉及金额高达80多亿元。"所以说,北京的公积金新政并不是从资金额度方面衡量的,而是服务于'租购并举'的新思路。"........[详细]

按照公积金新政,贷款额度跟缴存年限挂钩,一些网友质疑这个政策打击了刚需,许多刚工作没多久的年轻人贷款额度一下从120万降到了几十万,导致了"刚需退出市场"。

对此,北京住房公积金中心相关负责人解释,从北京的实际情况看,申请北京公积金贷款的人群一直是以70后、80后为主体,仅从2017年的情况看,47000笔个贷申请中,70后、80后就大约占了过半比例,90后贷款占比并不大。而70后、80后的缴存年限大部分已经超过或者接近了12年。当然,对什么是"刚需"也需要重新做一个定义。"比如刚毕业的大学生,'六个钱包'购房的这种算不算刚需,值得商议。".......[详细]

公积金新政发布以后,许多市民提到自己因换工作等原因,公积金曾经中断过缴纳,这种方式该怎么计算缴存年限?

对此,北京住房公积金中心相关负责人表示,断缴按累积月份计算。缴存年限不满一年的,会按照一年计算。即使中间有断缴,申请人可以把断缴前后累积缴存的月份数加起来,再除以12,得出的数如果为整数,那么该数字就是缴存年限;如果有余数,那么就"整数+1"得出自己的缴存年限。例如,某申请人公积金累计缴存了13个月,那么他的缴存年限就是2年;如果累计缴存了25个月,那么缴存年限就是3年。

此外,北京缴存的职工若此前曾在外地工作并缴纳公积金,可由当地公积金管理部门开具缴纳证明,经审核无误后,则外地缴存年限也可以计入总缴存年限。[详细]

从9月17日起,根据规定,住房公积金缴存人及配偶购买位于北京市行政区域内的住房,或购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房,才能办理住房公积金购房提取。

如何判断户籍?北京住房公积金管理中心的相关负责人告诉北京青年报记者,户籍以户口簿上的省份为准。如林某是福建人,毕业后留在北京并落户在北京,则林某从9月17日起,回原籍所在的县市以及省会买房,均不能在北京办理住房公积金购房提取。但如果林某曾在外地使用商业贷款买房,后来因工作调动到北京,名下无房,再买房时依然可以办理住房公积金购房提取。按"二套房"的方式提取公积金。......[详细]

公积金新政提出,原则上取消《关于职工家庭突发事件提取住房公积金问题的通知》文件中规定的重大疾病提取。那么,什么情况下可以申请大病提取?上述负责人告诉北青报记者,若缴存职工因大病确实造成生活困难,依然可以申请大病提取,公积金管理中心在向单位和医院进行核实后,依然会支持提取。按照以前的方式,只要有大病的诊断证明都可以提取,这些年大病提取公积金的数量迅速增加,审核人员发现了不少伪造材料骗提的行为。"新政就是为了防止这种骗提公积金的行为。" ......[详细]

外地务工人员提取公积金有哪些途径?——有"提取""转移""销户"三种

新政调整进城务工人员与单位解除劳动关系销户提取的政策,原有政策需要核验户籍信息,此次简化审核要件,不再核验户口簿,考虑到进城务工人员的流动性,缴存职工户籍是外地的,因工作变动前往外省市,可以办理住房公积金异地转移手续;如未在当地建立住房公积金的,封存在原单位,年龄达到男满55、女满50,可直接办理销户提取。比如,缴存职工户籍是江苏省盐城市,与单位解除了劳动合同,离开北京回老家,年龄满55岁,持本人身份证原件可以申请办理非本市户籍缴存职工销户提取。

针对有网友称新政让外来务工人员的公积金提取变得更难,北京住房公积金中心相关负责人表示,跟以前相比,现在全国公积金异地转移平台已经上线,异地之间公积金的转移非常方便。目前,外来务工人员提取公积金具有三种方式,第一种是异地购房直接提取;第二种是异地转移;第三种是销户提取。"所以,外地务工人员提取公积金并不比以前难,提取方式反而更加灵活。"......[详细]

北京住房公积金中心相关负责人表示,对违规提取住房公积金的缴存职工,管理中心立即冻结其住房公积金账户,责令其全额退还违规提取的金额,将个人信息记入不良信息库,自违规行为发现之日起五年内不予办理住房公积金提取、不予受理住房公积金贷款申请。同时将不良信息依法依规抄送市工商局、市经信委等部门,实施联合惩戒。如个人住房公积金账户转移到异地,违规提取的不良记录随个人账户一并转移。 ......[详细]

新政带来何等影响 专家、购房者、网友热议

什么是购房刚需人群?并不是说在北京买第一套房就叫刚需人群。

将认房又认贷的条件放到全国范围去认定,只要外地有房或者有过贷款记录,一样被认为是二套房,这是将具备一定购房能力的人群排除在公积金贷款支持之外,公积金要支持最底层和最必须的购房人群买房,对于具有改善性质和自行付款能力强的购房人,公积金支持力度就要减弱。

其次,公积金贷款年限与缴存年限挂钩,一方面是实现了贷款公平,谁缴存多谁贷款机会大,同时等于将首次使用公积金购房的人群层次定位到了工作10年以上。这样的人多数是刚刚结婚,或者是家里刚有小孩儿,三口之家,以后这样的人群是公积金首选支持的购房人群。即真正以居住为目的,且在北京有稳定连续就业,有住房意愿和月供付款能力,购房杠杆不高的纯自住人群。将这样的人群界定为公积金购房的首要人群,也是凸显北京住房政策坚持"房住不炒"的要求。[详细]

北京此次出台公积金贷款政策,充分说明房地产政策管控依然是比较严厉的,尤其是结合公积金贷款的实际情况,采取了相对收紧的政策内容。这既符合公积金贷款的政策大思路,也符合房地产市场的管控内容。

政策第一条提到了公积金贷款申请的资格概念。这其实是落实了公积金层面的"认房人贷"的内容。其中对于贷款来说,无论是商业银行贷款还是公积金贷款,都属于认贷的范围。而认房主要是强调北京市的住房情况。从此类情况看,除非购房者在北京没有住房,同时没有贷款过,那么是可以按照首套房的政策落实的,否则贷款方面都有压力。另外对于类似过去贷款过,然后偿付完贷款再新购住房的,这次界定为二套以上房产类型,其是不能够贷款的,这对于部分住房改善型需求或有一定影响。总体上看,北京当前政策的亮点在于,市区户籍到郊区购房,可以享受公积金贷款额度增加的优惠,这和北京当前市区产业结构调整、城市规划调整等有关。类似做法,也值得全国其他城市学习和借鉴。.......[详细]

对于住房公积金政策的新变化,在北京某高校工作的秦帆(北京户口)告诉中新经纬,"比起之前(公积金贷款)上限120万,现在减少到40万,我要借的商业贷款会变多,还款负担也会加重。"

现年29岁在某医药公司工作的陈欢则直言,"这是对刚需买房人群的又一次沉重打击,表示心碎"。目前他尚无买房计划,但言及未来,他表示"到时再说吧,可能那时我已经离开北京了"。

也有网友表示,"北京房价太贵了,即使熬过12年获得了120万元的公积金贷款,在北京也根本不管用的;而对于缴存年限短的购房者来说,几十万的贷款额度更是凤毛麟角,根本无法缓解年轻人的购房压力。"

对此,易居研究院智库中心总监严跃进对中新经纬评价称,一年仅获10万元额度,数量较少,靠公积金买房的可能性大大降低,年轻人必须要靠"公积金贷款+商业贷款"的形式才能购房。这使得更多年轻人不得不放弃买房,转而租房。[详细]

张大伟表示,北京地区以住房公积金贷款交易占总体房屋交易比率在20%左右。但新政策出台后,预计其中一半需求将只能选择商业贷款或者全款,对刚需群体影响非常大,特别是年轻购房者。不过他同时指出,公积金政策变化并不会改变购房者的行为,这种情况下购房者只能转移到商业贷款,相当于增加利息负担。

一位正在购房的王女士告诉中国证券报记者,自己是置换改善型购房,申请了混合贷(商业贷款+公积金贷款),目前尚未网签。若按照新政"认房又认贷",公积金部分贷款额度将从顶格120万元下降到60万元。若转向商业贷款,利息支出将多出10万元左右。她同时表示,自己本次置换是属于"连环单"。购买她现有房屋的买家也将受到公积金新政影响导致贷款额度大幅下滑,她很担忧买家是否会毁约。一旦买家毁约,意味着王女士的置换计划也将受到很大的影响。吕先生是某大型中介公司某区域店长。吕先生对中国证券报记者表示,此次新政主要影响两类交易,一类是刚需首套盘.....[详细]

小调查:

本期编辑:张明富 才山丹 627425843@qq.com