本报记者 赵子强

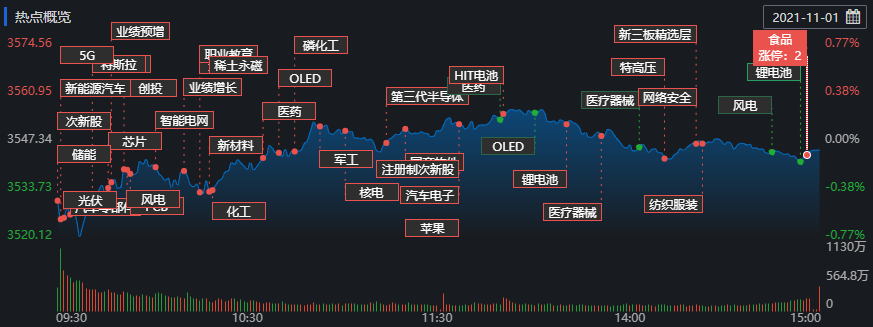

11月1日,A股三大指数盘中分化,收盘涨跌不一,截至收盘,上证指数跌0.08%,深证成指涨0.17%,创业板指跌0.56%;沪深两市合计成交额12231.59亿元,两市成交额连续第7个交易日突破1万亿元;总体来看,两市个股涨多跌少,上涨股达3111只。

11月1日,北向资金净买入7.11亿元,其中,沪股通净买入额达13.61亿元,深股通净卖出额达6.5亿元。

从申申万一级行业看,11月1日,有18类行业实现上涨,其中,家用电器和电子行业涨幅均在2%以上。另外,休闲服务行业跌幅居首,超过7%。

从申申万一级行业看,11月1日,有18类行业实现上涨,其中,家用电器和电子行业涨幅均在2%以上。另外,休闲服务行业跌幅居首,超过7%。

概念板块方面,超导、元宇宙等板块上涨,涨幅前十类板块中,科技板块占八成,从近3日的涨幅前10位排名看,元宇宙、云游戏等科技类板块也占比超七成,科技股的持续性较强。

超导概念异军突起

上海交通大学物理与天文学院郑浩、贾金锋领导的研究团队利用低温强磁场扫描隧道显微镜在Bi2Te3/NbSe2体系中成功产生并探测到由库珀对动量导致的分段费米面。论文被Science接收,并被选为First Release于北京时间2021年10月29日凌晨在线发表。

超导体具有零电阻导电和完全抗磁性等奇特性质,是物理学中一个长盛不衰的研究课题;由于费米能级处超导能隙的存在,超导体均无费米面。

固体物理的基本知识告诉我们材料费米面附近的态密度决定了它们是否导电、是否透光等各种物性。传统的物态调控都是调控费米面附近态密度,如果能够实现费米面的人工调控,就会给材料物性的调控带来革命性的变化。

这则消息成功激活超导概念,11月1日10点55分,超导概念板块指数报2484.562点,涨幅达4%,成交16.51亿元,换手率1.17%。随后该指数逐步上行,并在全日最高点附近报收,收报2497.52点,涨幅4.56%。

“元宇宙”行情持续

Facebook改名meta再次引爆了元宇宙概念。周一,元宇宙概念股中青宝(300052)再度封板涨停,录得二连板,两日涨幅超40%,报25.75元/股,股价创下近4年来新高。天下秀(600556)也拿下三连板,三日涨幅超30%。此外,昆仑万维、数码视讯、汤姆猫等纷纷跟涨。

开源证券表示,游戏板块当前仍处于版号发放预期升温带来的估值底部修复及新游戏上线带来的业绩边际改善驱动的阶段,元宇宙相关领域的发展或成为2022年提升估值的重要催化,继续加大对游戏板块的配置力度,重点推荐完美世界、吉比特、姚记科技、心动公司、创梦天地,受益标的包括网易-S、腾讯控股、三七互娱、盛天网络、电魂网络、恺英网络。

民生证券表示,元宇宙就是下一代互联网,未来市场空间大,在Facebook的引领下,将带动一系列投资机会。我们建议关注内容创作平台腾讯控股、数据中心服务商光环新网和数据港、VR/AR设备厂商歌尔股份(电子组覆盖)、基础设施建设厂商中兴通讯、通信模组厂商移远通信。

如何看待接下来的投资机会?

鸿涵投资交易总监刘岩:整体市场看,有意义的资产都各自找到了均衡估值区间,三季度的周期和各类短逻辑品种的热度会逐渐消退,距离年报和一季报预告还有不短的时间,市场的核心逻辑有望回到景气的估值转换上。结构上看,在休闲服务、食品饮料、医药等行业大幅下跌同时,同样是大消费的家电涨幅第一,电子、军工、银行等上涨;指数上看,权重指数全天震荡、中证1000+中证500全天上涨。在全天成交量放至1.2万亿元基础上,市场无惧大市值品种下跌,仍保持相当的活跃度,与此同时电子、军工等第二类特征行业已经开始有缓慢抬升特征。这些特征都向着市场没有趋势风险、正在经历结构调整的方向演进,本周已经开启逢低布局的时间窗口。

金百临咨询资深分析师秦洪:当前A股市场氛围趋于乐观,既有清晰的投资主线,也有重要股东开始转向,超配高景气产业,从而释放出更强大的做多能量。所以,A股市场有望进入新一轮的强势周期。因此,在操作中,建议市场参与者积极跟踪高景气的高端制造业主线的龙头品种,另外,对元宇宙等热门题材股也可保持适量的配置比例。

私募排排网基金经理助理刘寸心:目前市场流动性相对充足。在国家地产及保供政策下,相信Q4经济增速不及预期的机会较小。全球政策方面,美联储基本确定开始QE收缩,市场开始有加息的预期,但相信影响可控。我们认为四季度股市以波动性行情为主,上游原材料价格难以持续维持高位,而原材料价格下滑将会降低中下游企业的压力。具体投资机会上,一方面我们看好新能源板块,该板块在未来一段时间更具确定性且回调风险不大。另一方面,我们认为新消费、医药等领域已处于低估值区域,入场机会随时来临。

建泓时代投资总监赵媛媛:最近一周成长股的表现要好于消费、金融蓝筹。管理层对煤价的管控显著压低了通胀预期和名义利率,市场风险偏好再度提高。如本周联储会议透露taper立马实施的信号,北向资金的流出还会进一步增强成长股的相对收益。目前成长股的主线依然集中在新能源车上游(含汽车配件)和绿电。除了风电、光伏上游,绿电的衍生方向如光伏治沙、储能温控、新型物理储能等也值得关注。

中阅资本总经理孙建波:进入11月份,三季报的影响将告一段落,市场失去业绩线的指引之后,可能会进入一个更加混沌的阶段。总体上而言,继续轻指数重板块。消费/医药/大金融为代表的蓝筹股则关注四季度数据可能带来的基本面变化,选择估值处于历史较低位置且盈利增速向上的细分领域。

(编辑 上官梦露 策划 张颖)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号