本报记者 赵子强

本周要闻汇总

1.习近平:采取负责任的宏观经济政策维护国际经济金融体系稳健运行

10月30日,国家主席习近平在北京以视频方式出席二十国集团领导人第十六次峰会第一阶段会议并发表重要讲话。习近平指出,主要经济体应该采取负责任的宏观经济政策,避免对发展中国家的负面外溢影响,维护国际经济金融体系稳健运行。

2.证监会公布北交所基础制度基本明确开市时间

10月30日晚间,证监会发布了北京证券交易所基础制度,并明确了基础制度的生效日期为11月15日施行。这一规则生效时间,市场猜测或也是北交所正式开市日期。北交所开市后新三板市场精选层超过68家公司将全部平移进入北交所。

3.统计局:10月份中国制造业采购经理指数(PMI)为49.2%

10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。从企业规模看,大型企业PMI为50.3%,比上月略降0.1个百分点,但仍高于临界点;中型企业PMI为48.6%,比上月下降1.1个百分点,低于临界点;小型企业PMI为47.5%,与上月持平,低于临界点。

4.监管再升级!微信、淘宝、抖音或将纳入“超级平台”监管

中国互联网平台监管迎来升级!10月29日,国家市场监督管理总局发布了关于对《互联网平台分类分级指南(征求意见稿)》《互联网平台落实主体责任指南(征求意见稿)》公开征求意见的公告,将互联网平台分为三级:超级平台、大型平台和中小平台。

5.国家发改委:电厂存煤突破1亿吨

随着煤炭产能进一步释放,大秦线检修完毕,电煤中长期合同履约和调运提速,全国统调电厂供煤水平屡创历史新高。特别是10月下旬以来,统调电厂日均供煤大于耗煤140万吨以上,存煤加快回升。近期,日均供煤连续突破800万吨,比耗煤多200万吨,存煤水平回升至1亿吨以上,比9月底增加近2500万吨。其中,东北三省统调电厂存煤1250万吨,较9月底增加超过600万吨,提升近1倍,已达到去年同期水平。从每日铁路装车、港口装船情况来看,预计存煤水平会进一步提升。

6.打压中企脚步仍未停下!美参院投票通过“2021年安全设备法”全面封堵华为中兴

美国打压中企的脚步仍未停下!据路透社29日报道,美国国会参议院当地时间28日通过了“2021年安全设备法”,该法案以“国家安全”为名,要求美国联邦通信委员会(FCC)不得再对已被列入“威胁国家安全”名单的公司颁发新的设备牌照,以阻止华为、中兴等中国公司的通信设备进入美国电信网络。

本周市场回顾

1.股票市场

A股市场:本周(10月25日-10月29日,下同),A股三大指数震荡微涨。上证指数累计周涨幅-0.98%,报3547.34点,深证成指周涨幅-0.29%,报14451.38点,创业板指周涨幅2.00%,报3350.67点。

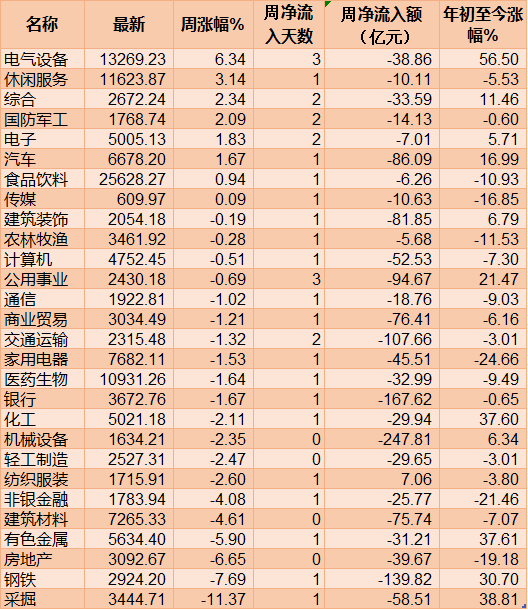

从申万一级行业来看,本周逾8类申万一级行业实现上涨,其中,电气设备(6.34%)、休闲服务(3.14%)、综合(2.34%)、国防军工(2.09%)等4类行业指数周涨幅均超2%。此外,采掘(-11.37%)、钢铁(-7.69%)、房地产(-6.65%)、有色金属(-5.90%)等4类行业指数周跌幅均超5%。

表:本周(10月25日-10月29日)申万一级行业情况:

制表:赵子强

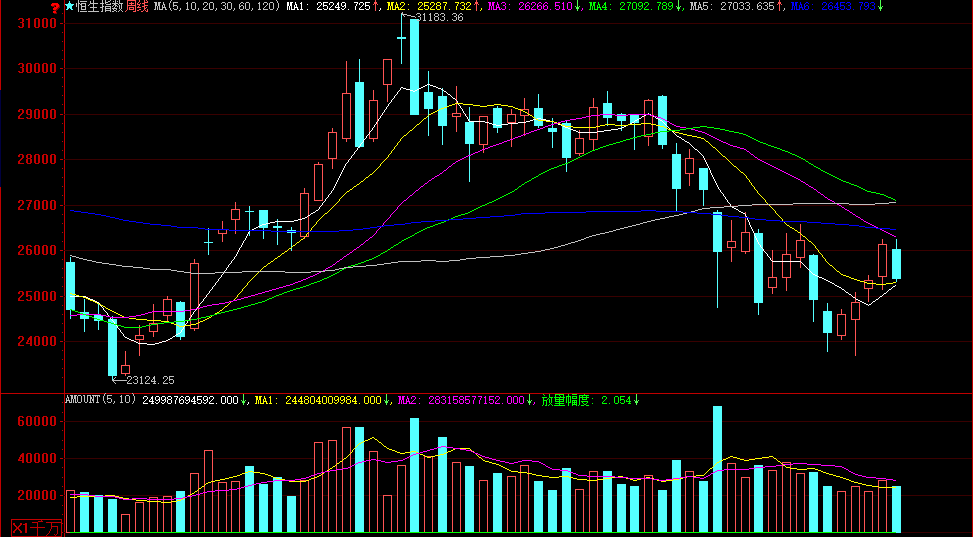

港股市场:本周港股主要指数均下跌,其中恒生科技(跌5.6%)、恒生国企指数(跌4.2%)和恒生中型股(跌3.7%)领跌,另外,恒生小型股跌3.6%,恒生综合指数跌3.1%,恒生大型股跌3.0%,恒生指数跌2.9%。行业上,恒生必需性消费业、恒生公用事业类、恒生非必需性消费业领涨;恒生能源业、恒生原材料业、恒生地产建筑业领跌。

海外市场:本周美股除中概股指数(跌5.8%)外均上涨,纳斯达克指数(涨2.7%)、标普500指数(涨1.3%)和罗素大盘指数(涨1.1%)领涨,另外,道琼斯工业指数涨0.4%,罗素小盘指数涨0.3%。行业上,非核心消费品、信息技术和医疗保健领涨。电信服务、能源和金融领跌。

摩根士丹利认为,近几周来个人投资者持续入场是推动美股上涨的主要原因。资金流向统计显示,在机构减少风险敞口的同时,散户投资者对股市的影响力有所增强,本月迄今为止每天贡献了约10亿美元的资金流入。不过大摩认为,个人投资者用于逢低买入的场外现金“可能已经用光了”。在考虑现金水平与总资产和净值的关系后,目前家庭现金比例已经回到了1989年的水平。未来美联储缩减购债规模、新的美国债务上限、能源价格上涨以及可能的税收上调,都可能对市场流动性造成挤压。

欧股指数本周上涨居多,荷兰阿姆斯特丹指数周涨幅达3.02%,法国CAC40指数周涨幅达2.18%,欧洲斯托克50指数周涨幅1.76%,英国富时100指数周涨幅达0.46%,仅瑞典斯德哥尔摩30指数周下跌2.66%。而亚太股市下跌为主,其中,日经225指数周跌幅达4.62%;韩国KOSPI指数周跌幅达3.72%。

2.债券市场

央行网站消息,富时罗素公司2021年10月29日正式将中国国债纳入富时世界国债指数(WGBI)。央行表示,这充分反映了国际投资者对于中国经济长期健康发展、金融持续扩大开放的信心。

数据显示,截至2021年9月末,国际投资者持有中国债券规模达3.9万亿元人民币。央行认为,金融市场开放有利于中国实现高质量的经济增长,也有利于全球投资者分享中国经济的发展成果。

川财证券首席经济学家陈雳此前称,富时世界国债指数是富时罗素追踪资金量最大的旗舰指数产品,也是全球政府债券指数的标杆。中国国债正式纳入世界国债指数,表明我国债券市场基础设施等已满足国际化标准,能够引导国际债券配置资金进一步进入中国债券市场,为我国债市带来持续可观的资金流入。

3.外汇

周六(10月30日)美元指数维持震荡走高的态势,当周美元指数上涨53点,涨幅0.57%。美联储下周缩债和明天加息的预期支持美元指数维持强势,而其他非美品种方面,欧洲央行、英国央行、加拿大央行以及澳洲联储,这些经济体央行紧缩预期都在不断升温,从而对这些品种的货币带来支持,但在强势美指背景下这些品种相对弱势。

美元指数本周维持震荡走高的态势,美联储加速升息预期支持美元,但美国经济增长不及预期限制美元升幅。交易员加码押注美联储加息提前支持美元。市场一度押注美联储可能会在2022年加息2到3次。而最近一次经济预测中,美联储官员则表示,他们略微倾向于明年加息,但仅一次。不过,市场也存在不同的观点,摩根大通认为,美联储不会提前加息。

4.大宗商品

金价本周走低,主要因市场对美联储下周决议缩债和明年升息的预期不断升温,这给金价带来沉重的压力,不过由于美国经济增长缓慢,劳动力市场依然面临严峻问题,这导致滞涨担忧兴起,这种担忧限制了金价在美联储决议前的跌幅。

展望下周,投资者需要密切关注下周美联储11月的利率决议,可以说全球商品走势都会围绕着下周决议给出的基调来运行。下周四11月4日北京时间凌晨2点整,美联储将会公布最新的利率决议,本次决议并不会公布经济预期和点阵图,但鲍威尔会召开新闻发布会。投资者一定要保持高度警惕。

动力煤方面,10月29日动力煤期货延续回调走势,主力合约ZC2201盘中触及跌停,最终收于958.4元/吨,下跌8.64%。10月29日上午,国家发改委发文称,在对全国所有产煤省份和重点煤炭企业生产成本进行调查之后,初步汇总结果显示,煤炭生产成本大幅低于目前煤炭现货价格,煤炭价格存在继续回调空间。受此影响,已经接连跌停的动力煤期货再度走低,目前已经跌破千元大关,整体价格回落至9月中旬水平。目前监管政策持续密集释放,政策调控力度较大。目前现货价格快速回落下跌,随着煤炭产能的逐步释放叠加监管层面的相关政策,短期对动力煤盘面或将进一步回调。

机构投资观点

中信证券:坚守低位价值布局中期蓝筹

11月起A股将开启中期蓝筹回归行情,相对成长的高预期和周期的高基数,低位价值板块行情趋势更明确。首先,总体弱于预期的A股三季报披露已结束,显示盈利修复放缓,结构上,周期板块盈利规模已经筑顶,低位价值板块景气正在筑底。其次,近期散点疫情压制基本面预期,但考虑密接人数规模和涉及区域经济规模,预计其对经济的实际影响弱于三季度;同时,逆周期政策密集落地,奠定经济中期修复基础,国内经济四季度运行优于三季度。再次,预计年底美联储Taper方案将如期落地,但不改国内宏观流动性合理充裕的环境,基本面差异下人民币资产相对吸引力凸显,资管新规过渡期收官下流动性将持续外溢。最后,市场定价权由“短钱”向“长钱”转移提速,期货杀跌和新股破发带来的短期流动性担忧将迅速缓解,机构端流动性预期依然向好,对低位价值板块的共识和配置都将提升。

国盛策略:年末估值切换行情启动

从高频跟踪的融资数据来看,10月后段政府专项债明显发力,单周发行规模创下年内新高。自8月以来,在稳信用预期的驱动下,价值股结束单边下行趋势,低估值与高估值板块走势基本持平,消费、金融为代表的价值板块有所回暖。跨周期调节的政策基调下,专项债发行及相关配套融资将带动社会融资在跨年阶段继续改善,年末年初财政发力(形成实物工作量)也有望缓解经济悲观预期,随着社融拐点的确认,年末行情将随之启动。

粤开策略:从A股三季报和基金三季报中挖掘投资机会

本周A股市场先抑后扬,以采掘、钢铁等国内定价的黑色系板块跌幅较大,从而扩散影响到大宗周期品板块的整体低迷,因此本周的调整以结构性调整为主。技术面来看,上证指数在上周五走出先抑后扬走势,早盘一度下探至3500点附近,但随后获得强有力的支撑,走出了探底回升的走势,叠加近期A股整体持续温和放量,成交额已连续六个交易日突破万亿元,预计在量能配合之下,后续指数继续向上突破概率较大。从资金面来看,A股交投回暖,成交额连续六个交易日突破万亿元,另外近期北上资金有持续回暖的迹象,符合我们对北上“翘尾行情”的判断,建议投资者持续跟踪关注。

(编辑 白宝玉 策划 张颖)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号