本报记者 任世碧

周四(9月28日),三大股指早盘震荡整理。截至上午收盘,上证指数涨0.13%,报3111.27点;深证成指和创业板指分别跌0.04%和0.39%;沪深两市合计成交额4254.92亿元,总体来看,两市个股涨多跌少,超3700只个股上涨。涨停个股30只,跌停个股6只。

从资金面来看,截至9月27日,沪深京三市的两融余额合计16112.65亿元,较前一交易日增加2.71亿元。其中,融资余额合计15265.40亿元,较前一交易日增加19.74亿元;融券余额为847.25亿元,较前一交易日减少17.03亿元。

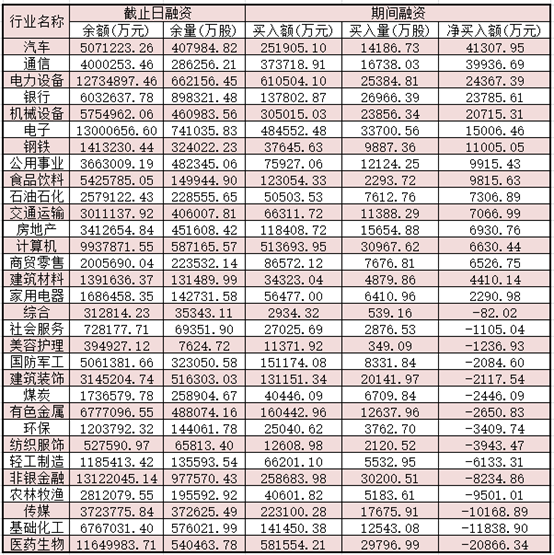

表:9月27日申万一级行业两融交易情况

制表:任世碧

对于后市,银河证券表示,7月份经济、金融数据低于预期,而8月份国民经济延续恢复态势,宏观基本面向好决定了四季度A股震荡上行的走势。近期市场放量上涨、缩量下跌,市场底部特征明显。在内外因素扰动下,三季度北向资金总体净流出。A股大盘涨跌走势与北向资金净流入相关性显著提高,三季度相关性高达0.71。展望四季度,利空渐少、利好渐多,A股大盘上涨概率加大。

重阳投资董事长、首席经济学家王庆表示,当前国内股票市场资产价格中反映的隐含经济增长预期,已经过于悲观,几乎是历史最低水平,并且与现实中的经济数据形成巨大差距。而经济基本面、出口、全球资金面等方面的情况均属于周期性问题。因此,对于A股市场的投资者而言,当前正在迎来逆向布局时刻。

兴业证券表示,近期,随着政策呵护加速落地、基本面企稳回升、微观资金供需改善等积极信号陆续出现,市场已迎来修复的曙光。

信达证券认为,10月中下旬有望是一个较为乐观假设能否兑现的重要验证期,有望形成反转。根据历年经验,超跌反弹和政策对市场的直接影响大多不会超过一个季度,库存周期对市场影响较弱的情况可能只有半年,经济预期一旦转好,行情级别将会是年度的。超跌修复+政策影响延续+商品和利率指向经济预期有所回升。即使不考虑AI(人工智能)的产业趋势,计算机和传媒行业估值可能会比2022年10月低点高一些。6月下旬以来的调整可能已经较为充分,这有望是整体市场企稳较为重要的力量。

热点方面,从同花顺热门行业看,截至9月28日上午收盘,消费电子赛道集体反弹,其中,智能音箱、星闪概念、华为汽车、混合现实等板块涨幅居前。另外,CRO(合同研究组织)概念、医疗服务、减肥药、猪肉概念等板块跌幅居前。

具体来看,截至9月28日上午收盘,消费电子赛道包括星闪概念、智能音箱、混合现实等细分领域,9只概念股集体涨停。其中,智能音箱板块涨幅居首,达3.58%,格林精密、惠威科技、国光电器、卓翼科技涨停。

国信证券表示,消费电子产业链全面复苏,补库存及本土创新共振。据产业链跟踪反馈一方面基于华为高端机型自主可控进程的突破;另一方面基于终端补库存需求的体现,三季度消费电子产业链延续今年二季度以来的弱复苏趋势,环比继续上扬四季度出货展望则更加积极,同时部分消费电子产业链在汽车电子、能源电子等方向上的开拓逐步取得成效,行业开启全面复苏周期。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号