本报记者 张颖

本周,全球股市普遍呈现震荡回落态势。美股、港股和A股市场均出现下跌。在震荡整理中,A股市场将如何运行?有哪些投资机会呢?

对于后市,国泰君安分析认为,近期,由于大金融板块的拉升激发了市场人气,对震荡区间下沿有一定支撑作用,预计上证50、沪深300的整体下行空间相对有限,市场调整有望在5月中下旬之后逐渐收敛,此后市场有望迎来一轮升势。配置方面,考虑到大盘向下空间不大而中长期趋势向好不变,建议中线仓位以持有为主、多看少动。行业方面,对于前期涨幅相对较少的券商和地产板块,可以择机适当配置;建议关注出现左侧布局机会的医药板块以及经过前期下跌后再度出现布局机会的科创50和芯片板块;同时建议投资者密切关注TMT板块,该板块回调完成后仍有希望成为后续的主流板块。

渤海证券表示,参与市场的资金情况总体没有恶化,仍以存量博弈为主导。行业配置方面,考虑到目前基金发行节奏低迷,场外资金的入场节奏仍旧偏缓,与此同时,一季度偏股型基金继续高仓位运行,短期存量市场暂难扭转,市场仍将以结构性行情为主。而业绩端,尽管一季度多数行业净利增速出现改善,但仍有超一半的行业净利增速为负。业绩难以推动市场形成“新主线”的背景下,主题性机会还将继续活跃。维持TMT和“中特估”板块全年主线的判断。此外,结合业绩端和基金仓位,还可关注家用电器、商贸零售、公用事业和非银金融行业的轮动机会。

本周市场回顾

1.股票市场

A股市场:本周(5月8日-12日,下同),A股延续震荡整理格局,三大股指全线下跌。上证指数累计周跌幅达1.86%,报3272.36点;深证成指累计周跌幅达1.57%,报11005.64点;创业板指累计周跌幅达0.67%,报2252.38点。

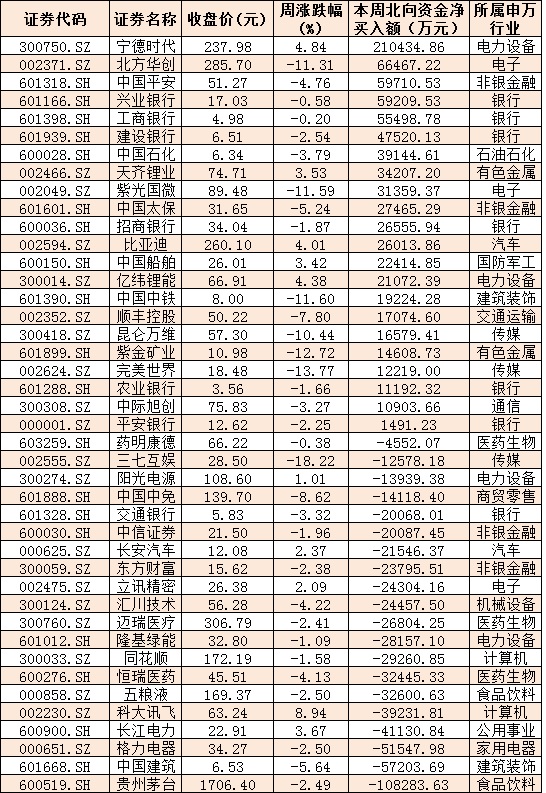

资金方面,本周北向资金累计净买入金额达99.60亿元。从前十大成交活跃股来看,本周,宁德时代、北方华创、中国平安、兴业银行、工商银行等5只个股,北向资金净买入金额均超5亿元。另外,贵州茅台、中国建筑、格力电器等个股遭北向资金净卖出金额均超5亿元。

表:本周沪、深股通前十大成交活跃股交易情况:

制表:张颖

从申万一级行业来看,本周有7个行业实现上涨,其中,公用事业行业周涨幅居首,达1.95%,紧随其后的是,煤炭、汽车、电力设备等行业累计周涨幅均超1%。另外,建筑装饰和传媒等行业指数累计周跌幅居前,均超5%。

与此同时,统计显示,下周(5月15日-19日)共有73家公司限售股陆续解禁,按最新收盘价计算,解禁市值为343.25亿元。从解禁市值来看,中科江南(64.05亿元)、晶科科技(40.96亿元)、通富微电(35.16亿元)等公司解禁金额均超30亿元。

表:下周解禁金额超1亿元的公司情况:

制表:张颖

根据发行安排,下周暂定2只新股可申购,分别是创业板的同星科技和北交所的星昊医药。其中,下周一申购的同星科技发行价为31.48元/股,发行市盈率为30.33倍,参考行业市盈率为30.35倍。同星科技的网上发行申购上限为2万股,顶格申购需配深市市值20万元。下周二,北交所新股星昊医药将进行新股申购。星昊医药的发行价为12.30元/股,发行市盈率为30.71倍。

港股市场:

周五,香港股市冲高回落,恒生指数收跌0.59%报19627.24点,录得四连跌,周跌2.11%;恒生科技指数涨0.29%,周跌0.55%;恒生国企指数跌0.47%,周跌1.97%。

海外市场:

周五,美国三大股指小幅收跌,道指跌0.03%报33300.62点,录得五连阴,标普500指数跌0.16%报4124.08点,纳指跌0.36%报12284.74点。本周,道指跌1.11%,标普500指数跌0.29%,纳指涨0.4%。

周五,欧洲三大股指收盘全线上涨,德国DAX指数涨0.5%报15913.82点,法国CAC40指数涨0.45%报7414.85点,英国富时100指数涨0.31%报7754.62点。本周,德国DAX指数跌0.3%,法国CAC40指数跌0.24%,英国富时100指数跌0.31%。

周五,亚太股市收盘多数走高,日经225指数涨0.9%,本周累计上涨0.79%;韩国综合指数跌0.65%,周跌1.05%;澳洲标普200指数涨0.07%,周涨0.59%;新西兰NZX50指数涨0.43%,周涨0.42%。

2.债券市场

5月12日,国债期货全线收跌,30年期主力合约跌0.10%,10年期主力合约跌0.06%,5年期主力合约跌0.02%,2年期主力合约跌0.01%。全周来看,30年期主力合约本周跌0.10%,10年期主力合约涨0.10%,5年期主力合约涨0.14%,2年期主力合约涨0.04%。

3.外汇

周五在岸人民币兑美元16:30收盘报6.9506,较上一交易日跌110个基点,周跌392个基点。人民币兑美元中间价报6.9481,调贬380个基点,本周累计调贬367个基点。在岸人民币兑美元夜盘收报6.9585。

4.大宗商品

周五,国际贵金属期货普遍收跌,COMEX黄金期货跌0.24%报2015.6美元/盎司,COMEX白银期货跌1.2%报24.13美元/盎司。本周,COMEX黄金期货跌0.45%,COMEX白银期货跌6.94%。

周五,国际油价全线下跌,美油6月合约跌1.1%,报70.09美元/桶。布油7月合约跌1.09%,报74.16美元/桶。本周,美油6月合约跌1.75%,布油7月合约跌1.51%。

本周,LME铜跌3.94%,LME锌跌4.91%,LME镍跌9.46%,LME铝跌3.21%,LME锡跌4.49%,LME铅跌2.08%。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号