本报记者 赵子强

12月30日,2022年A股交易收官,沪指与深指红盘,创业板指回落。全年来看,A股三大指数均出现回落,沪指年跌幅为15.13%,跌幅最小,创业板指以29.37%的年跌幅居首,深证成指年跌幅25.85%,北向资金全年累计净买入900.2亿元。对此,业内人士表示,上证指数、中证800指数当前PE(ttm)分别为12.1倍、12.3倍,位于历史分位数27.3%、24.8%,都达到历史低位,随着对基本面复苏预期的逐渐回升,市场估值端将率先发力,未来行情的趋势总体向上。

沪指收复60日均线

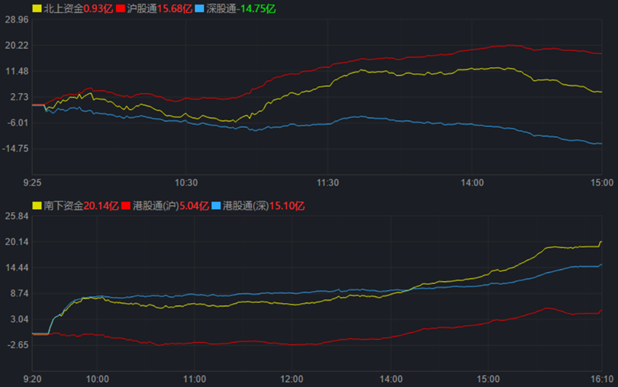

今日,A股三大指数高开后震荡分化,沪指收复60日均线,为2023年开门红留下想象空间。截至收盘,上证指数涨0.51%报3089.26点;深证成指涨0.18%报11015.99点,创业板指跌0.11%报2346.77点,A股合计成交额6038.88亿元,较前一交易日缩减1.75%,北向资金净买入0.93亿元。总体上看,A股个股涨多跌少,有3318只上涨,1557只下跌。

对于今年的A股市场的表现,排排网旗下融智投资基金经理夏风光对《证券日报》记者表示,2022年全年市场走势基本上是从年头跌到年尾,走势上有些类似于2018年。受到疫情的扰动,经济活力下滑,全年的宏观数据低迷,如PPI指数21年10月份113.5之后连续13个月下滑,今年11月份已经降低到98.7。而在货币政策方面,美联储年内连续75个基点的加息,美元指数飙升,资金从新兴市场流出。上证指数全年走出了未完成的W底形态,在政策强力维稳经济的背景下,下半年股指并未创出新低,确认了2863低点的技术有效性,也为2023年的走势打下了基础。困扰2022年的两大主线:经济数据和海外货币政策,都有很大概率在2023年改变。加上历年的一季度也往往是政策发力的重点所在,疫情放开后,随着第1波高峰即将过去,市场活力有望恢复,中期方向是比较明朗的。目前倾向于上证综指先去尝试完成W底,上半年首先目标在3400点上方。布局上可以看两个方向,一是考虑稳增长,二是考虑成长。包括国企改革、信创、半导体等方向都可以关注。

对于近期的市场表现,龙赢富泽资产总经理童第轶表示,近日市场震荡企稳,究其原因,可以看到,在经历放开最初两周的冲击之后,本周开始,各地复产复工的规模及商超人气都有了一定程度上的恢复,市场情绪面也随之有所回暖。

壁虎资本基金经理张小东对记者表示,本周走势延续低迷,主要原因还是受疫情高峰影响,经济数据不佳导致成交量低迷。从海外经济主体放开后的表现来看,经济修复并非一蹴而就,现阶段市场还是以修复情绪为主。

对于后市,接受《证券日报》记者采访的大道兴业投资基金经理黄华艳表示,2022年12月股指波澜不惊维持在3050点附近震荡,有利于2023年行情展开,价值股带领上证指数在11月和12月上旬攻击3250未果后进入震荡向下走势,很多人质疑2023年是否还有行情,是否还有投资机会。对此应该深信不疑,毕竟大盘向下空间有限的,向上的发展却是无限的。

童第轶认为,疫情带来的影响仍有待进一步恢复,市场信心也仍有待进一步提升,短期或仍有震荡,拉长周期来看,在国内防疫政策拐点及美货币政策拐点均已出现的背景下,震荡向好是主旋律。

关注“政策预期改善”和“景气反转”两条主线

12月30日,行业板块呈涨多跌少格局。从31类申万一级行业看,有26类行业上涨,5类行业下跌。涨幅方面,传媒行业居首达2.43%,农林牧渔和交通运输居第二、三位。跌幅方面,有色金属居首,跌幅达0.47%,此外,医药生物、电子、电力设备和钢铁等行业也出现小幅下跌。

对于传媒行业的投资机会,中银证券表示,精品化主导后续竞争,版号限制导致供给出清。根据CNNIC,中国游戏用户规模增速放缓,截至1H2022稳定在6.7亿左右;行业发展将从流量导向的低质量增长模式转变为多样化精品内容驱动。版号的限制使大量低质量游戏供给出清,预计随着版号发放更加正常化、各类监管政策落地,前期积压的产品逐步上市,国内手游市场有望逐步回归增长区间。

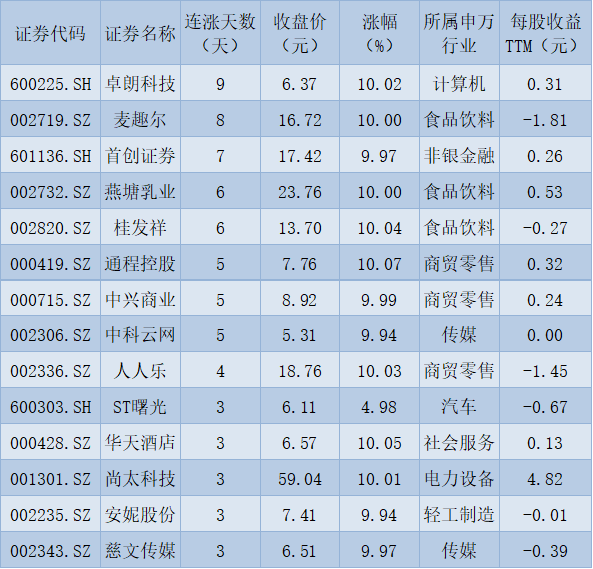

涨停股方面,今日有53只个股以涨停价报收,其中,有14只个股,股价已连续上涨超过3个交易日;跌停方面,有8只个股跌停价报收。从申万一级行业看,商贸零售行业涨停股数量居首,达8只,紧随其后的传媒和食品饮料,涨停股数分别为7只和5只。

表:连续上涨3日且今日收盘涨停股一览

制表:赵子强

从东方财富概念板块来看,数据确权板块领涨,涨幅达3.48%,AIGC概念、数字阅读、Web3.0和快手概念表现强势涨幅均超3%。熊去氧胆酸领跌,跌幅达3.01%,血氧仪板块的跌幅也在2%以上。

对于A股各板块的投资机会,张小东表示,接下来投资者可以关注年报超预期的标的,或是估值合理具有反弹预期的板块,或是在扩大内需的促消费的发力下,寻找消费修复的机会。

渤海证券表示,延续年报中对于“政策预期改善”和“景气反转”两条主线的推荐。首先,沿着“政策预期边际改善”带来修复或反转行情角度,可关注:1)疫情放开后的消费板块,可重点关注食品加工、白酒、医疗服务、化妆品行业;2)融资“三支箭”齐发力以“保交楼”下的房屋建设、白色家电行业;3)行业政策基调正由对“未成年人沉迷”的担忧转向对“促进先进技术产业发展”的重视下的电子游戏行业。其次,沿着景气反转角度,可关注:1)半导体行业库存现拐点,需求待复苏下的布局机会;2)资产和负债两端均有修复预期,以及低基数叠加成交量和投资收益率等指标向上修复的非银金融板块。

(编辑 孙倩)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号