本报记者 张颖

周三(12月7日),三大股指继续震荡分化,涨跌不一。截至上午收盘,上证指数跌0.4%,报3199.69点,失守3200点整数关口;深证成指微涨0.19%,创业板指涨幅为1%;沪深两市合计成交额5572亿元,总体来看,两市个股跌多涨少。

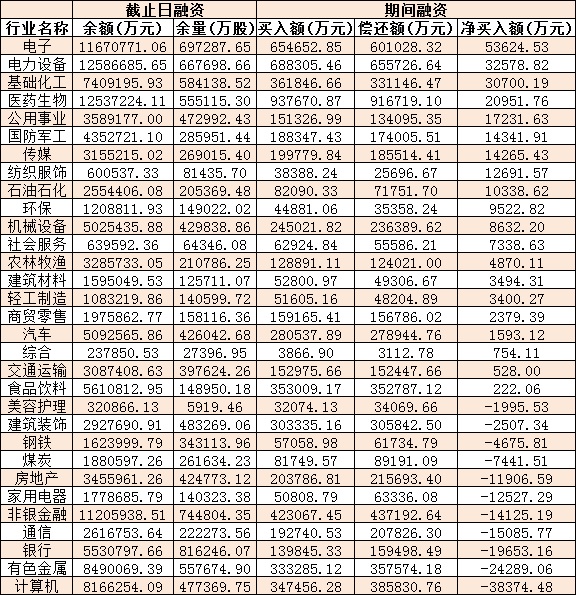

从资金面来看,12月7日上午,北向资金净买入金额达10.97亿元。截至12月6日,沪深两市两融余额为15680.77亿元,较前一交易日增加7.95亿元。其中,融资余额为14715.71亿元,较前一交易日增加8.25亿元;融券余额为965.06亿元,较前一交易日减少0.3亿元。

表:12月6日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构普遍表示,今年底至明年一季度指数可能迎来的阶段性机遇,展望后市,仍然坚定看多。

中金公司认为,11月至今市场在疫情防控政策不断优化、地产政策持续从供给侧发力等因素的影响下展开反弹,市场风格与行业表现也基本遵循着政策的演绎路径。对A股市场未来12个月持中性偏积极看法,特别是在节奏上要重视今年底至明年一季度指数可能迎来的阶段性机遇。配置建议短期紧跟政策边际变化的节奏,中期偏成长。

中信证券表示,2022年以来一直压制A股的多重因素将在2023年迎来转折;预计2023年3月欧美加息结束,人民币汇率拐点出现并逐步升值,打开估值修复空间;2023年下半年A股盈利拐点出现,增速弹性更大,夯实中期修复基础。随着上述拐点渐次出现,2023年A股将逐步聚力上行,延续已开启的中期全面修复趋势,进入二季度后上行动能更强,其中外资和私募是全年增量资金的主要来源。A股行情可分为两个阶段,第一阶段由政策驱动,并已在途中,配置上建议聚焦精准防控、地产产业链和全球流动性拐点三条主线;第二阶段行情由业绩驱动,风格更偏成长。

方正证券认为,展望后市,当前市场的积极因素在不断增加:一方面,A股目前已经进入盈利下行周期的中后期,近期包括地产行业在内的相关政策密集出台助力经济发展,巩固经济回稳向上基础,为后续上市公司基本面的企稳提供了良好的支撑;另一方面,美国通胀数据低于市场预期,海外加息力度有望减缓。同时目前A股所处的位置与以往历次底部反转具有较多的相似特征,因此展望后市,仍然坚定看多。结构上来看,在以往历次底部反转初期,市场反转效应显著,可以关注大盘价值的修复行情。

热点板块方面,截至12月7日上午收盘,纺织业、医疗卫生、服装等板块涨幅居前。另外,保险、地产、煤炭石油等板块跌幅居前。

具体看,截至12月7日上午收盘,受抗病毒面料主题扩散消息影响,纺织业板块异动拉升,涨幅居首达2.66%。其中,南山智尚涨幅达13.78%,凤竹纺织、新澳股份、如意集团等3只概念股集体涨停。

对此,华西证券分析认为,纺服板块表现较好主要受益于抗病毒面料主题扩散:安奈儿继续领涨,且多家在公告及投资者问答中提及抗病毒、抗菌面料的公司均有表现,多地在疫情政策方面有所松动,放开预期持续升温,服装作为疫情受损品种也开始受到市场关注,且近期气温开始下降、利好冬装销售。

中银证券表示,疫情扰动、外需疲软的背景下,2022年前三季度服装行业业绩承压。展望2023年,我们对于疫情后续政策抱有持续改善的预期,当前服装终端零售数据底部波动,2023年销售或将出现改善。出口来看,我们判断将呈现前低后高的趋势。当前板块估值位于历史低位,未来建议重点关注复苏弹性大和稳增长标的、体育服饰和出口龙头。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号