本报见习记者 郑馨悦

7月1日晚间,证监会发布消息称,近日,按照法定程序同意包括安集科技在内的7家公司科创板首次发行股票注册。上述企业及其承销商将分别与上海证券交易所协商确定发行日程,并陆续刊登招股文件。

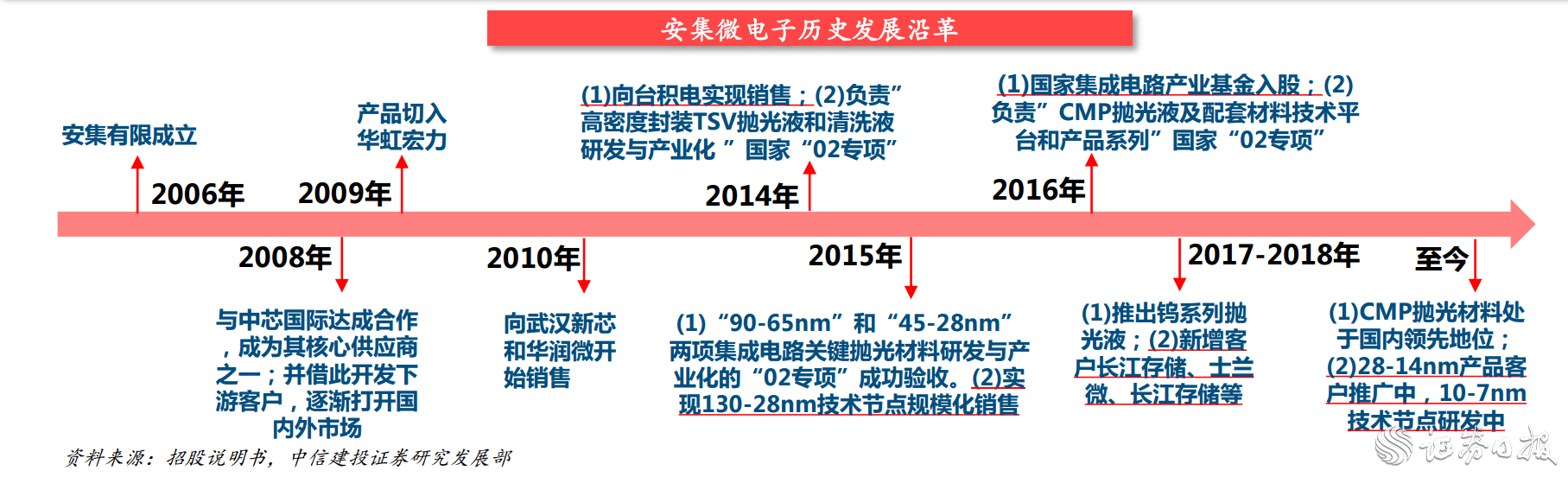

据悉,安集科技是第四批披露科创板招股书(申报稿)的企业,却是首批过会企业。公司主营关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域,2018年占营收比例分别为83%和17%。目前,安集科技化学机械抛光液已在130~28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10~7nm技术节点产品正在研发中。

(图片来源:中信建投研报)

“这是一家小而美的公司,是国内该领域的龙头。”一位注册会计师向记者表示,安集科技的产品并不是半导体核心领域,但是是该产业链不可或缺的一环。

长期以来,全球化学机械抛光液市场主要被美国和日本企业所垄断,包括美国的CabotMicroelectronics、Versum和日本的Fujimi等。其中,CabotMicroelectronics全球抛光液市场占有率最高,曾一度达到约80%。

在这种情况下,安集科技成功打破了国外厂商的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。目前,安集科技是国内唯一实现集成电路领域高端化学机械抛光液量产的高新技术企业,截至2018年12月31日,安集科技拥有授权发明专利190项,覆盖中国大陆、中国台湾、美国、新加坡、韩国等多个国家和地区。中芯国际、华虹集团、华润微电子、武汉新芯均为其主要客户。

据悉,安集科技共有3家全资子公司。其中,上海安集为营收主力,覆盖微电子相关材料的研发、生产及销售、技术支持等环节;宁波安集主要负责生产和销售;台湾安集主要承担公司市场开发、研发支持以及台湾地区、新加坡客户维护职能。

财务数据显示,2016年-2018年,安集科技营业收入分别为1.97亿元、2.32亿元和2.48亿元,实现归母净利润0.37亿元、0.4亿元和0.45亿元。公司经营业绩稳定上升,2017年和2018年公司营业收入同比增长分别为18.2%和6.6%,净利润同比增长7.12%和13.14%,研发费用占比分别为21.77%和21.64%。公司毛利率分别为55.61%、55.58%和51.10%,与CMP抛光液龙头企业CabotMicroelectronics接近,而其同行业可比上市公司上海新阳和江丰电子,毛利率水平仅在30%-40%左右。

太平洋证券对安集科技的研报显示,目前半导体材料市场被欧美巨头把持,公司作为行业破局者仍较为弱小,但是潜力巨大。全球半导体材料市场规模约450亿美元;中国市场约60亿美元;公司所处的CMP抛光材料市场约15亿美元,公司收入体量仅2.5个亿人民币,仍有非常大的成长空间。其给予公司合理价值区间在30~40亿元,发行后每股价格在56.49~75.32元,对应2019年市盈率区间为66.26~88.34倍。

中信建投的研报显示,安集科技募投项目继续深耕CMP抛光,成长路径清晰。此外,公司毛利率与研发占比维持高位,公司经营具备行业竞争力。

最新的招股书文件显示,安集科技首次公开发行不低于13,277,095股人民币普通股股票,拟募集资金总额为3.031亿元。募集资金将按轻重缓急投入以下项目:安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目;安集集成电路材料基地项目;安集微电子集成电路材料研发中心建设项目;安集微电子科技(上海)股份有限公司信息系统升级项目等。

(编辑 才山丹)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号