A股行情跌宕起伏,加之上市公司半年度业绩刚刚披露完毕,券商对上市公司评级的调整格外受到投资者的关注。

据“金融1号院”不完全统计,最近一月,券商发布125份研报调高了104家上市公司的评级,其中大多数上市公司均被券商给予明确的目标价。

同时,也有51家上市公司被券商调低评级,并且在这些被调整评级的上市公司当中,有8家券商给予的评级出现分歧,今年以来评级频繁变动。其中,华菁证券发出两份“卖出”评级报告,涉及中芯国际、重庆啤酒。

华菁证券给予中芯国际、重庆啤酒“卖出”评级

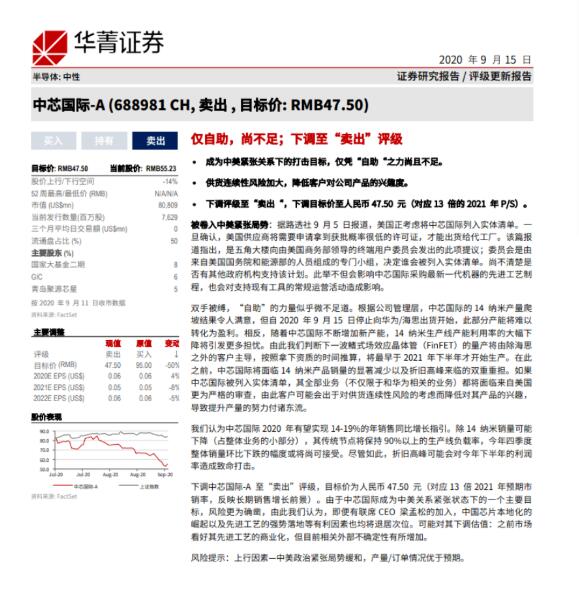

在A股市场上,券商较少发出“卖出”评级。然而9月15日,对于中芯国际,华菁证券发出了一份名为《仅自助,尚不足;下调至“卖出”评级》的评级报告。

华菁证券在其报告中如此表示,下调中芯国际-A至“卖出”评级,目标价为人民币47.5元(对应13倍2021年预期市销率,反映长期销售增长前景),股价上行/下行空间为-14%。由于中芯国际成为中美关系紧张状态下的一个主要目标,风险更为确凿,由此华菁证券认为,即便有联席CEO梁孟松的加入,中国芯片本地化的崛起以及先进工艺的强势落地等有利因素也均将退居次位。可能对其下调估值:之前市场看好其先进工艺的商业化,但目前相关外部不确定性有所增加。

目前,中芯国际A股的最新收盘价为56.7元/股,今日上涨0.55%,上市以来涨幅为106.48%,港股最新收盘价为20.25港元/股,今日上涨3.63%,盘中曾一度涨超9%。

近期,中芯国际被推上风口浪尖。主要是由于,9月15日是美国对华为芯片开始实施全面“断供”的日期。9月16日,中芯国际表示:“公司已依照规定向美方申请继续供货华为,并重申将严格遵守相关国家和地区的法律法规。”

自7月份中芯国际上市以来,共被券商看多30次,而在8月份时,多家券商给予中芯国际的目标价格均超100元/股。

西南证券在8月8日首次覆盖中芯国际时,给予其“买入”评级,6个月的目标价为107.5元/股,并表示,考虑到公司作为中国内地规模最大,技术最为先进的集成电路晶圆代工企业,后续将持续受益国内智能手机、智能汽车、物联网、航天军工、卫星通讯等领域的爆发性需求增长,同时服务满足海外客户的需求,持续长期看好公司未来的发展,给予公司2020年8倍PB的估值溢价。

华创证券于8月7日时,维持中芯国际“强推”评级,目标价101.89元/股,并表示,随着国产化进程逐渐步入深水区,芯片制造环节战略地位不断凸显,公司作为大陆地区规模最大的晶圆代工厂,有望持续受益半导体国产化趋势下的订单增长,公司产能利用率及产品结构有望不断优化,资产盈利质量不断提升,鉴于公司目前盈利水平无法反应公司真实盈利能力,采用PB估值法,参考同类型公司估值水平,及公司自身业务边际变化,给予8倍PB。

天风证券在8月3日时,首次覆盖中芯国际,给予其“买入”评级,103.27元/股的目标价,并表示,公司作为集成电路制造产业的领头企业,受到下游物联网、智能手机等领域需求增长,我们长期看好公司发展。以6倍PB估值,发行后总股本为74.15亿股,对应每股净资产17.21元,采用PB估值对应中芯国际总市值为7657.56亿元。

7月16日,中芯国际在科创板上市。当时,国信证券发表快评表示,中芯国际比贵州茅台更珍贵。从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。同时,因为稀缺性导致中芯国际具有和贵州茅台同样的议价能力。从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台。800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。

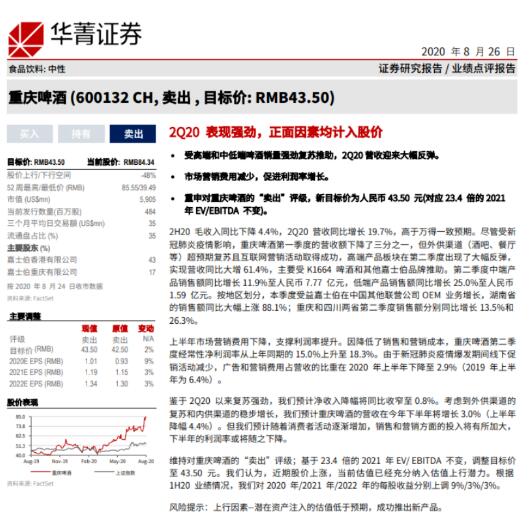

当然,这并不是华菁证券近期给予上市公司的第一份“卖出”评级报告。8月26日时,华菁证券表示,重申对重庆啤酒的“卖出”评级,新目标价为人民币43.5元(对应23.4倍的2021年EV/EBITDA不变)。

但重庆啤酒的股价并没有受到这份卖出研报的影响,8月底时重庆啤酒的股价在85元左右,而其最新收盘价已超100元,为100.48元/股。而重庆啤酒近期股价大涨,主要是9月12日重庆啤酒发布《重大资产购买及共同增资合资公司暨关联交易报告书(草案)》,随后股价大涨。一是,重庆嘉酿股权转让:重庆嘉酿48.58%的股权对价6.43亿元;二是,重庆嘉酿增资:重庆啤酒以重啤拟注入业务(对价为43.65亿元)认购,嘉士伯咨询以A包资产(对价为53.76亿元)认购,完成后重庆啤酒持有重庆嘉酿51.42%的股权,嘉士伯咨询持有重庆嘉酿48.58%的股权;三是,重庆嘉酿购买B包资产:对价为17.94亿元,分两期支付。

对此,华西证券分析师寇星认为,此次交易完成后上市公司子公司重庆嘉酿将整合嘉士伯在国内的优质资产和全部业务单元,上市公司重庆啤酒将反映嘉士伯在国内的经营和发展情况。整合之后将有效的完善上市公司的品牌和市场矩阵,提升嘉士伯整体管理效率。品牌端同时纳入多个国际高端/超高端品牌和其他本地强势品牌,实现产品全价格带覆盖和品牌优势互补。市场端将在重庆、湖南和四川三大业务基地的基础上新增新疆、宁夏、云南、广东、华东等地,整合销售资源,扩大销售网络。同时,注入完成后,将对上市公司的业绩和资产规模带来明显增厚。

评级变动频繁

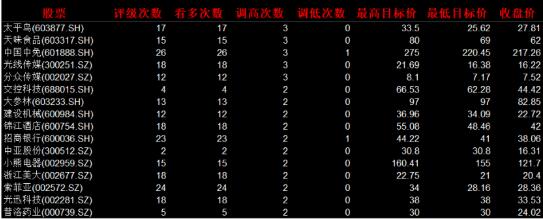

“金融1号院”据东方财富Choice数据统计显示,最近一月,有5家上市公司均被券商调高评级3次,分别是太平鸟、天味食品、中国中免、光线传媒、分众传媒。

(部分)数据来源:东方财富制表人:周尚伃

其中,对于调高太平鸟评级的原因,东北证券表示,太平鸟为快时尚领军企业,经过上半年管理架构重新调整后运营效率提升,各品牌陆续发力。上调2020-2022年净利润6.15/7.05/8.13亿元,增速分别为11.54%/14.56%/15.40%,对应2020~2022年PE分别17/15/13倍。随业绩上调,顺势上调目标价和投资评级为“买入”评级。

同时,韵达股份、工商银行、农业银行、移为通信、温氏股份被券商调低评级两次以上。

(部分)数据来源:东方财富制表人:周尚伃

中国中免、招商银行在被券商反复“调上调下”。

其中,对于招商银行的评级被调低,天风证券表示,考虑到响应监管号召增提拨备,将2020/2021年净利润增速预测由此前的11.1%/9.9%调整为-5.4%/14.4%。疫情对个贷质量的影响已逐步消退,招行资产质量保持优异,抵御经济周期能力较强。随着经济复苏,下半年个贷质量有望改善。维持招行目标估值1.7倍2020年PB,对应目标价42.96元/股。由于股价上涨,股价接近目标价,评级下调至增持。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号