本报记者 王思文

截至7月8日晚间,38家上市券商中已有27家率先发布了6月份业绩数据。透过上市券商6月份业绩数据,投资者可提前一窥上市券商2020年上半年的业绩“轮廓”。

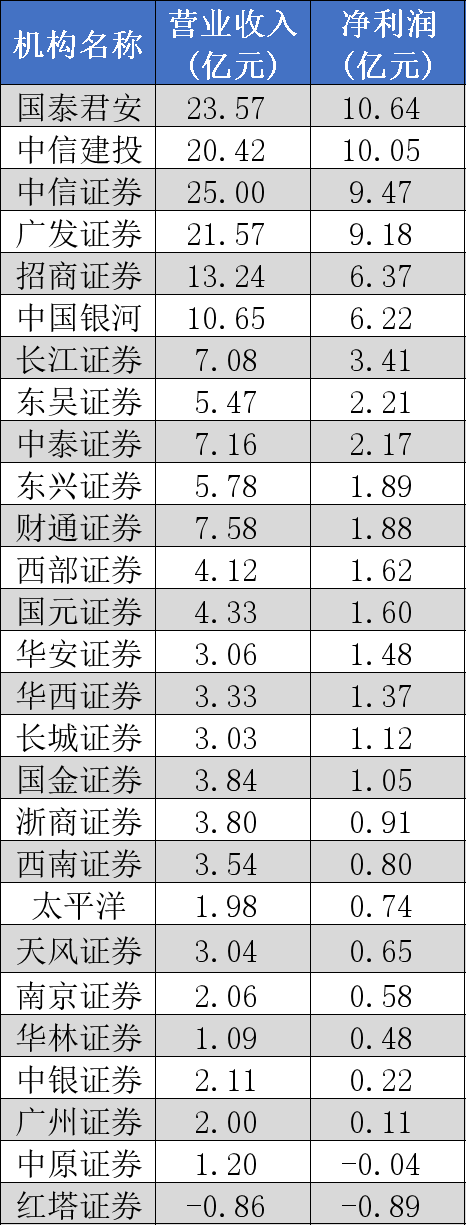

据《证券日报》记者统计,剔除没有可比数据的券商,今年上半年,24家A股上市券商合计实现营业收入868.51亿元,实现净利润360.45亿元,分别同比增长19.05%和22.44%,业绩双双实现正增长。

24家券商股上半年大赚360亿元

公司方面,“冠军老将”中信证券依旧取得营收和净利润的双料冠军,实现净利润61.8亿元,实现营业收入146.4亿元。

数据来源:东方财富Choice 制表人:王思文

从数据来看,今年前6个月上市券商营收前十名名单暂为:中信证券、国泰君安、中信建投证券、广发证券、招商证券、中国银河证券、长江证券、国金证券、东吴证券和东兴证券。

净利润前十排行榜单为:中信证券、中信建投证券、国泰君安、广发证券、招商证券、中国银河证券、长江证券、国金证券、东兴证券和华西证券。

值得关注的是,前五大券商上半年共计实现净利润223亿元,平均每日净赚约1.23亿元,凸显头部券商实力。

15家券商上半年净利同比增长

最高达177%

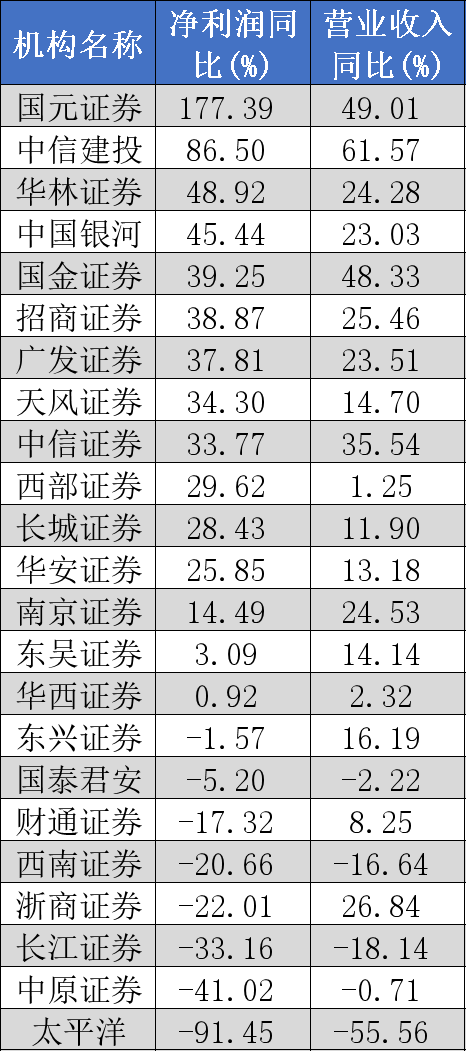

在24家上市券商上半年业绩双双增长的背后,多家券商业绩出现显著提升。据记者统计,有15家券商净利润实现同比增长,国元证券涨幅最大,同比增长177.39%。

数据来源:东方财富Choice 制表人:王思文

头部券商中,中信建投证券、广发证券、招商证券和中国银河证券业绩同比表现领先,营收分别增长61.57%、23.51%、25.46%和23.03%。

净利润方面,中信建投证券、中国银河证券、国金证券、招商证券、广发证券表现比较突出,同比增长86.5%、45.44%、39.25%、38.87%、37.81%。

6月份27家上市券商

营收净利分别骤增78.77%和76.48%

从单月业绩来看,6月份27家上市券商共实现营业收入189.21亿元、净利润75.29亿元,分别环比骤增78.77%和76.48%。

数据来源:Choice 制表人:王思文

目前来看,6月份上市券商净利润前十榜单依次是:国泰君安、中信建投证券、中信证券、广发证券、招商证券、中国银河证券、长江证券、东吴证券、中泰证券和东兴证券。

与5月份业绩相比,6月份21家上市券商净利润实现增长,仅有6家券商出现下滑。华安证券、国元证券、东吴证券、西部证券的业绩同比增长较为领先。

机构普遍看好下半年券商板块

上半年已圆满收官,下半年券商股将如何演绎?

近日,已有多家券商密集发布2020年证券行业中期策略报告,并对下半年券商股行情及券商业务发展进行预测,绝大多数看好下半年券商走势,表示随着创业板注册制改革等政策落地,券商将迎来发展新机遇。

国盛证券非银分析师马婷婷表示:“当前无论从中长期的基本面还是短期的成交活跃度,我们依然看好后续券商板块表现。”马婷婷表示,中长期主线来看,资本市场改革不断释放政策红利,赋予券商发展新动能。自2018年底以来,资本市场的政策进入新一轮“宽松周期”,成为利好券商中长期经营发展的最重要主线,且无论从高度、深度还是推进效率来看,均超市场预期,资本市场将中长期扩容,且带动券商从传统的资本市场通道的角色向综合服务商转型,并加速行业分化。而短期来看,流动性充裕,无风险利率下行,预计股市交投活跃度中枢将提升。从2012年以来的券商估值和成交量数据来看,成交量在万亿以上,券商的估值中枢为3.31倍,即使在8000亿以上,估值中枢也在2.92倍,后续若市场交投活跃度持续,券商估值仍有提升空间。行业盈利方面,预计ROE提升至7.3%,同比提升1pc。

东吴证券非银分析师胡翔认为,2020年资本市场改革有序推进,产业政策放松引导券商转型发展,将推动行业长期阿尔法提升。他表示,目前市场流动性充裕,中短期贝塔属性凸显。券商板块对政策具有较高敏感性,今年以来整体政策向好,市场流动性充足,市场风险偏好提升,将驱动券商盈利增长。另外,行业估值仍处于历史低位,建议关注最具成长性和业绩有望持续超预期的零售证券龙头、最受益行业集中度提升的龙头券商、业绩增长确定、中期有核心变化且低估值的券商。

展望2020年下半年证券行业各业务情况,中原证券预计,经纪业务上,下半年行业经纪业务有望超预期,并成为2020年全年行业整体经营业绩持续改善的核心驱动力之一。自营业务方面,下半年行业自营业务降幅有望逐步收窄。投行业务方面,行业投行业务将保持增长且增速有望扩大,进而驱动2020年行业整体经营业绩持续改善。资管业务方面则难有起色但对行业整体业绩的边际影响将较为有限。而信用方面,结合新会计准则的影响、固定收益类自营业务下半年仍有保障、两融余额存在进一步回升空间的预期。总体来看,2020年全年行业利息净收入有望同比出现进一步增长。

(编辑 孙倩)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号