本报记者 张颖 见习记者 任世碧

债券“南向通”启动在即,中国债券市场迎来新的发展机遇。

9月15日,人民银行发布《关于开展内地与香港债券市场互联互通南向合作的通知》,并将于9月24日上线“南向通”。此前的2017年7月份推出“北向通”,为境外投资者提供了投资境内债券市场的便捷通道,使得在过去短短四年间外资持有人民币债券的规模扩大了超三倍。

债券通为开展内地与香港债券市场互联互通合作的全新计划,让中国内地与境外投资者透过在香港建立的基础设施联接,在对方市场买卖债券。买卖两个市场交易流通债券的机制安排称为“债券通”,包括“北向通”及“南向通”。

公开数据显示,“北向通”开通前,境外投资者持有我国债券约为8500亿元人民币,截至2021年8月末,这一规模已经达到3.78万亿元,较“北向通”开通前增长344.71%,年均增速超过40%。其中,四年来累计成交量为12.3万亿元人民币。

对此,川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,“‘南向通’可以有效加大内地和香港债券市场金融机构的合作,可以为内地的机构投资者配置离岸债券提供便捷的通道。对债券市场而言,丰富了境内投资者的资产配置工具,有利于境内投资者布局境外中资债券,资金迎进来的同时‘南向通’还能够鼓励资金流出去,有利于保持汇率稳定,提升人民币国际化。另外,内地和香港市场相互联动,也能够提高境内外债券市场价格发现功能的规范性。”

持有类似观点的优美利投资总经理贺金龙也表示,“对于内地投资者,债券‘南向通’可以拓展海外资管渠道,丰富投资多样性,分散内地债券的投资风险。当然,投资香港债市也是对内地投资者投研能力的考验。香港债券市场发行表现一般,与其股票市场热度并不匹配。香港债市多靠内地发行,也以财政部发的离岸债券为主。这也造成了香港债券市场被低估,其实香港债市规模在亚洲是名列前茅的。截至目前,香港债券融资规模超2300亿美元。随着金融产品的日趋多元化,结构化,香港债券市场为金融产品发展和优化提供了有力的投资机会和支撑工具。”

外资稳步增持人民币债券,对债券市场的上涨提供支撑。据中央结算公司近日发布的8月份债券托管量数据显示,8月份,境外机构的人民币债券托管面额为34056.82亿元,较7月份增加304.95亿元。自此,境外机构已连续33个月增持人民币债券。另外,债券通数据显示,8月份,债券市场交投活跃,日交易量达263亿元人民币,同比增长35%,月度成交达5776亿元人民币。

可以看到,债券市场表现活跃,9月16日,国债期货全线收涨,10年国债主力合约TS2112收于99.625元,较上日收盘价涨0.07%,总成交71374手,合计成交额710.5亿元;5年国债主力合约TF2112收于100.845元,较上日收盘价涨0.03%,总成交19749手,合计成交额199.1亿元;2年国债主力合约T2112收于100.665元,较上日收盘价涨0.03%,总成交8497手,合计成交额171亿元。

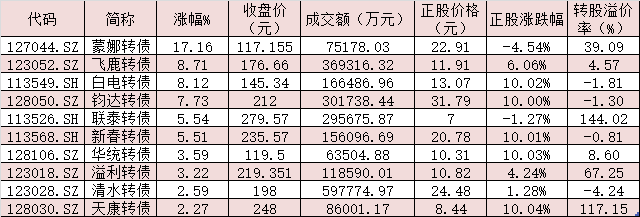

9月16日,转债市场呈现震荡回调的走势,中证转债指数高开低走,该指数下跌1.72%,报收413.46点,两市转债市场合计成交额为889.93亿元,较前一个交易日减少167.07亿元,降幅为15.8%。尽管如此,据同花顺数据统计发现,可转债个券表现活跃,有212只可转债表现跑赢中证转债指数,占比近六成。其中,蒙娜转债涨幅居首,达到17.16%,飞鹿转债、白电转债、钧达转债、联泰转债、新春转债等5只可转债涨幅也均在5%以上。

对于债券市场的投资机会,富荣基金固定收益部总经理吕晓蓉对记者表示,“利率债方面,站在当前的节点看,利率债绝对位置处历史较低分位,市场对下半年经济的下行与货币的宽松已有所定价;同时,后续利率债供给的放量、宽信用以及美联储Taper的边际变化或对市场产生一定扰动。我们维持对利率谨慎乐观的判断,谨防多头走在预期前,采用哑铃型配置以灵活应对可能打破均衡的超预期因素。信用债方面,K型分化的过程中,监管的控制力逐渐显现:一方面致力完善长效机制(《关于推动公司信用类债券市场改革开放高质量发展的指导意见》);另一方面也在避免短期系统性化金融风险,对某些典型企业采取了不同的措施和关注,对信贷不平衡地区启动了再贷款。信用策略上,继续防范尾部风险的基础上,关注具备持续经营能力的国企产业和强公益属性的城投债的机会。”

可转债方面,吕晓蓉表示,“流动性环境对权益市场仍较友好,但企业整体盈利压力逐步显现。可转债中成长性较强、符合长期产业政策引导方向的新能源汽车、碳中和、硬科技及专精特新。鉴于热门赛道的高估值和拥挤交易,整体仓位仍需趋于谨慎,重点挖掘结构性机会。”

渤海证券认为,近期权益市场在继续拉升后将迎来调整,转债估值处于高位震荡,因此估值保护作用较弱,建议关注结构性机会。行业方面,伴随焦煤、焦炭等大宗商品回落,周期行业进入调整阶段。市场风格可能面临转换,消费板块后续可能逐渐出现配置机会。维持关注政策支持的新能源汽车主题个券;银行业整体估值较低仍可持续持有;建材行业在上游原材料价格高位回落导致成本降低以及政策支持下,后续可能仍有一定的表现机会。选券策略上,建议重点关注伟20转债、弘信转债、比音转债、杭银转债、张行转债等。

表:9月16日涨幅超2%的可转债个券一览

制表:任世碧

(编辑 白宝玉 策划 赵子强)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号