本报记者 任世碧

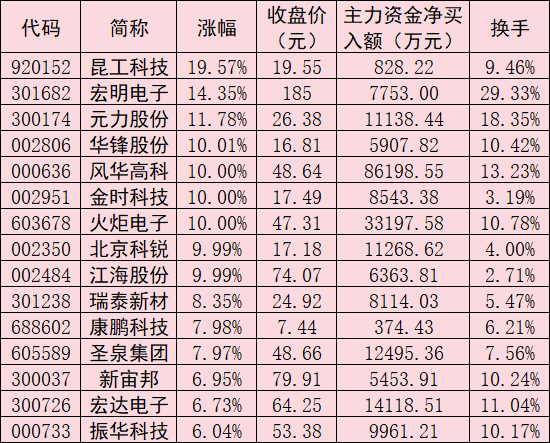

5月28日,超级电容板块表现活跃。截至收盘,该板块整体上涨4.68%,上证指数当日上涨0.12%。板块内38只个股中有30只实现上涨,占比78.95%,昆工科技、宏明电子、元力股份、华锋股份等个股涨幅居前。

表:5月28日涨幅居前的超级电容概念股

数据来源:同花顺 制表:任世碧

对此,排排网财富研究总监刘有华在接受《证券日报》记者采访时表示,“当前电容板块表现活跃,驱动因素集中在四条线:第一,算力需求引爆是直接驱动力。智算中心算力密度跃升,倒逼供电架构变革;英伟达自GB300平台起将超级电容纳入机柜级核心组件标配,超级电容由此从‘可选配件’升级为必需品。第二,供需缺口打开市场空间。需求急拉之下供给刚性,严重供不应求催生出明确的国产替代窗口。第三,技术路线收敛增强确定性。兼具高能量密度与小体积的锂离子电容已成为明确的技术方向,且恰好适配高密度算力机柜的空间与性能约束,路线分歧收窄意味着产业链风险溢价下降。第四,政策与标准落地提振信心。中国主导的全球首个电力储能用超级电容国际标准获IEC立项,叠加国内政策明确新建智算中心须配套储能,从合规端与产业端同时提供支撑。”

谈及行业趋势,巨丰投资首席投资顾问张翠霞对《证券日报》记者表示,超级电容正从“边缘配套”走向算力机柜标配,成为算力供电链的刚性器件。首先,需求质变:英伟达GB300架构已将超级电容集成至服务器电源系统,标志其从实验室走向商业化。智能数据中心算力密度跃升导致用电负荷剧烈波动,超级电容凭借微秒级响应、数百万次循环不衰减的特性,成为唯一适配方案。据测算,仅GB300平台2026年便需1500万至1800万颗超级电容器,而全球核心供应商年产能仅约为650万颗,供需缺口接近三分之二。其次,政策驱动:中国主导的全球首个电力储能用超级电容IEC国际标准获德日支持,八部门支持高电压电解液等技术攻关,四部门要求新建智算中心必须配套超级电容储能,“十五五”规划聚焦新型储能自主可控,政策红利持续释放。其三,国产替代:国产厂商已完成材料、工艺、成品全链条布局,部分企业双路线通过头部客户认证,进入批量试流阶段。随着2026年下半年Rubin平台放量,国产替代窗口期明确,赛道中长期确定性高企。

可以发现,部分A股上市公司正积极布局超级电容产业链。元力股份4月29日在互动平台回答投资者提问时表示,公司超级电容炭已达产并实现稳定销售,算力发展扩大了超级电容炭的需求;风华高科5月11日在互动平台回答投资者提问时表示,公司将拓展超级电容与敏感元器件新兴赛道;艾华集团5月22日在互动平台回答投资者提问时表示,关于超级电容,公司研究院与技术中心有相关研究和技术储备,目前暂未投入生产,后续将根据行业发展和市场需求进行决策。

在行业发展一片向好的支撑下,超级电容板块上市公司盈利改善明显。同花顺数据显示,在38家超级电容板块上市公司中,有21家公司2026年第一季度实现归属母公司股东的净利润同比增长,占比55.26%。

对于投资机会,刘有华建议从三条主线挖掘超级电容板块投资机会。首先,制造龙头:已切入全球算力供应链、具备量产交付能力,直接受益;其次,上游核心材料:壁垒高、认证周期长,一旦进链确定性更强、格局更优;最后,协同配套厂商:超级电容放量外溢拉动服务器其他被动元件景气抬升,属于衍生受益。

(编辑 乔川川)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号